社區大樓電動車充電安全完整指南,電動車保險x充電樁保險x社區風險管理一次看懂

前言:為什麼社區大樓不能忽視電動車充電保險?

隨著台灣電動車普及率快速攀升,越來越多住戶選擇在社區地下室安裝充電樁,方便夜間充電。然而,許多管委會與住戶卻不知道:

充電期間的風險,在傳統車險主險中是「直接被排除」的!

電動車鋰電池的熱失控特性、地下室密閉空間的延燒風險,以及充電樁線路異常的潛在危機,使得一旦事故發生,損失金額往往高達數千萬甚至上億元。

本文由充電系統整合服務領導品牌「充壩 」整理,從保險專業角度出發,幫助社區大樓的管委會、電動車主、一般住戶以及充電設備商,全面了解電動車保險架構、充電樁責任風險,以及如何透過正確投保建立完整的社區充電安全防護網。

一、政策背景與適用範圍

● 法規依據:金管會核定《電動車專屬保險參考條款》,有別於傳統燃油車,電動車任意險必須強制適用專屬條款。

● 適用車種:僅限「純電動車」(BEV)。

● 推行主因:電動車的結構、動力來源(鋰電池)、維修技術及核心風險(熱失控、充電事故)與燃油車差異巨大,舊有保單費率與條款已無法精準轉嫁風險。

二、核心架構:主險保障與排除事項

電動車專屬保險的主險結構(車體險、第三人責任險)在基本碰撞、財損、人身傷亡理賠上與傳統車險類似,但最大差異在於「特別不保事項」(排除條款):

⚠️ 主險直接排除、不予理賠的兩大電動車核心風險:

● 非外來意外直接導致的「電池自燃或爆炸」

● 車輛在「充電期間」所引起的毀損滅失或賠償責任

這兩大排除條款,是社區大樓必須特別重視的風險缺口,也是充壩在建置社區充電系統時,會主動提醒管委會需要對應加保的核心項目。

三、3大必保專屬附加條款

為填補主險缺口,電動車主必須個別加保以下三種附加條款,才能獲得全方位保障:

1. 電池自燃保障(車體損失附加條款)

● 保障痛點:電動車鋰電池因內部化學反應或熱失控(非因外力碰撞)可能無預警自燃。

● 保障範圍:車輛行駛中或靜態時,非外來意外導致電池自燃或爆炸,造成車體毀損,由保險公司負修復或賠償責任。

2. 充電期間自損保障(車體損失附加條款)

● 保障痛點:車輛充電時(無論公共充電站、社區充電樁或家用充電設施),可能因供電配備故障、電路異常、短路過熱或誤操作引發火災。

● 保障範圍:保障車輛本身在充電期間,因充電引發意外所導致的車體毀損。

3. 充電期間責任保障(第三人責任保險附加條款)

● 保障痛點:電動車在社區地下室充電發生火災、爆炸時,火勢極易蔓延,燒毀鄰近車輛、公共設施(配電盤、牆面),甚至造成人員傷亡。

● 保障範圍:被保險車輛於充電期間因充電事故,導致第三人傷害、死亡或財物損害,依法應負賠償責任時,由保險公司代為賠償,避免車主面臨破產風險。

✅ 充壩建議:以上三種附加條款合稱「EV充電全方位保障包」,安裝充壩充電樁的車主,均可於購車或投保時同步確認此三項是否已納入保單。也強烈建議可加裝「熱源偵測系統」,能夠全時偵測車輛底部電池部位的溫度變化,只要有異常溫升就會立即通報,以能及早採取對應措施。

四、社區大樓4大關鍵保險建議

在社區大樓(集合式住宅)環境中,電動車充電的風險會從「單一車主」放大到「整個社區的公共安全與財務責任」。地下室空間密閉、停車密集、配電系統複雜,一旦發生充電事故,求償與修復成本往往是天文數字。

針對社區大樓,管委會、區權人(住戶)以及充電系統整合商(EMS系統營運商),需特別考慮以下四大保險面向:

1. 公共意外責任險(附加停車場責任加保)

● 考慮重點:社區原有公共意外責任險,保額通常僅針對跌倒、磁磚剝落等常態意外,遠不足以應對電動車火災規模。

● 提高總保額:地下室若停放多輛電動車,建議將「每一次事故財損/傷亡」保額大幅拉高至5,000萬或1億元以上。

● 加註充電條款:必須與產險公司確認,社區出資建置的「公共充電樁」或「EMS電力系統線槽」所引發的火災與財損,是否涵蓋在理賠範圍內。

2. 商業火災保險(社區財產保險)

● 考慮重點:大樓主體結構、機房、配電盤、弱電系統等公共設施由商業火險保障。

● 調整建議:社區完成充電基礎設施建置後(如表後集中電纜線槽、EMS配電盤),應通報產險公司,將新增充電設施納入火險標的物。否則一旦線槽被燒毀,保險公司可能因「未申報新增變更」而拒絕理賠。

3. 充電樁系統整合商的產品責任險與專業責任險

● 考慮重點:事故不一定是電動車的問題,也可能是充電樁硬體瑕疵、EMS斷電控制失效,或施工時電纜壓降、鎖固不當導致過熱。

● 大樓考量:管委會與廠商簽約時,需確認充電設備是否具備「產品責任險」與施工過程的「安裝工程險」,建議單一事故保額不低於TWD 5,000萬。

🏆 充壩優勢:充壩作為專業EV充電系統整合商,採用設備皆會有「產品責任險」,也會投保「施工專業責任險」,皆有足夠的保險措施。

4. 一般住戶的車體險(防禦性投保)

● 考慮重點:若鄰居電動車自燃燒毀了自己的燃油車,自身車險是否理賠?

● 大樓考量:社區應倡導所有住戶(無論開什麼車)投保「車體險(乙式以上)」。發生火災時,受害住戶可先透過自身車體險出險取得理賠、維修車輛,再由保險公司向肇事電動車主或廠商代位求償。此機制可大幅減少社區住戶間因漫長訴訟而產生的集體焦慮與衝突。

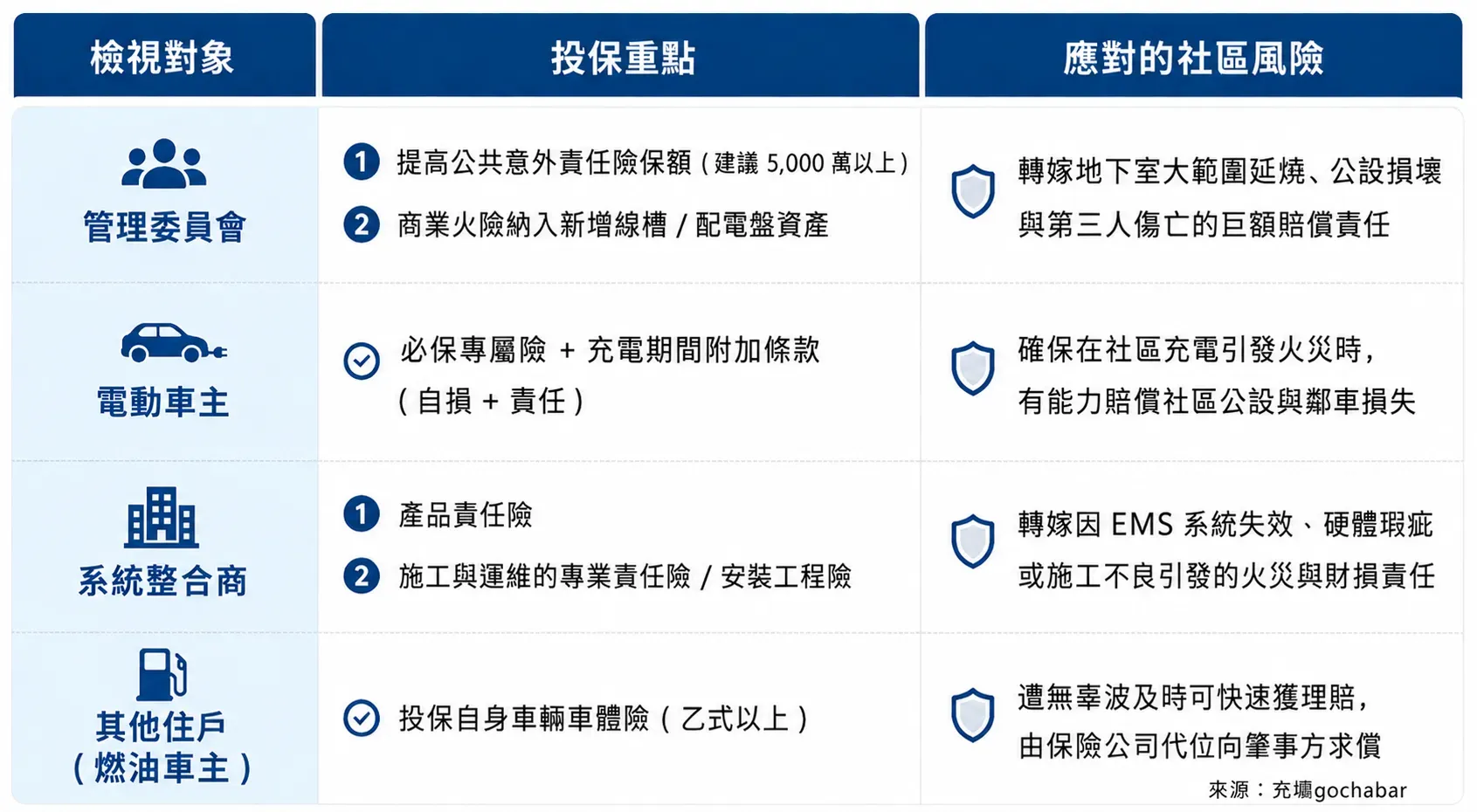

五、社區大樓風險檢視檢查表

以下摘要整理各方的投保重點與對應風險,管委會可直接作為「電動車充電安全投保確認清單」使用:

結論:選對充電夥伴,從源頭降低社區充電風險

電動車時代已然到來,社區大樓的充電安全管理,不再只是「裝幾個插座」這麼簡單。從保險角度來看,一套完整的社區充電安全防護網,需要:

● 電動車主:加保三大電動車專屬附加條款,充電期間風險不留白。

● 管委會:提高公共意外責任險保額、商業火險涵蓋充電設施資產。

● 充電設備商:具備完整產品責任險與施工專業責任險。

● 一般住戶:投保車體險,建立個人的第一道防線。

充壩作為台灣專業電動車充電系統整合商,擁有豐富的社區大樓充電樁建置實績,提供從需求評估、硬體安裝、EMS能源管理系統到售後維護的一站式服務,並具備完整的廠商保險保障。

選擇充壩,不只是安裝一套充電設備,更是為社區建立一個安全、合規、可追責的充電風險管理機制。

讓充電更安心,讓社區更安全。

📞 歡迎管委會、物管公司或建商聯繫充壩,了解社區充電整合方案與保險配套建議。